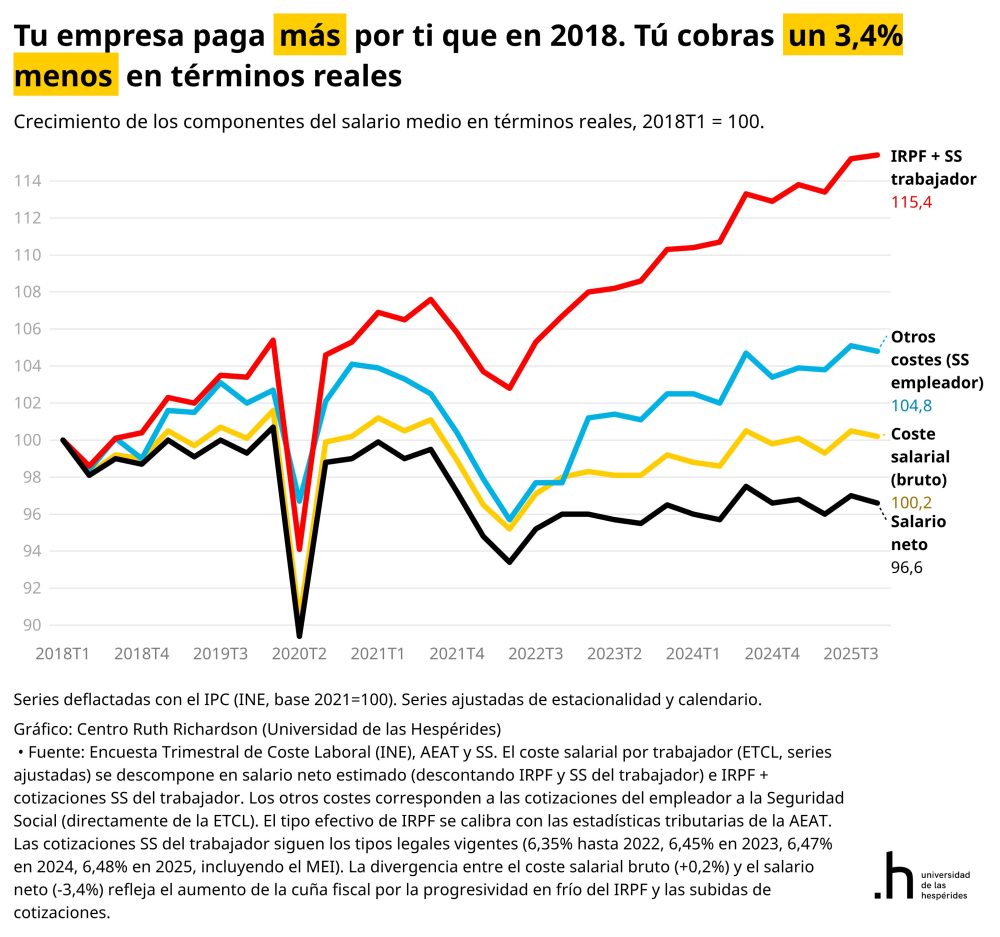

En términos reales, el coste salarial bruto por trabajador se ha mantenido (+0,2%) y las cotizaciones del empleador han subido un 4,8%. La empresa paga lo mismo o más. El trabajador cobra un 3,4% menos.

¿Dónde se queda la diferencia? En la cuña fiscal. El IRPF y las cotizaciones del trabajador han subido un 15,4% en términos reales desde 2018. No ha habido una gran reforma fiscal. Lo que ha ocurrido es más sutil: la inflación empuja los salarios nominales a tramos más altos sin que se actualicen los umbrales.

Hacienda recauda más cada año sin cambiar la ley. Se llama progresividad en frío. Y a eso se suman el MEI y la cuota de solidaridad.

El problema del trabajador español no está en la nómina que firma la empresa. Está en lo que queda después de que pase por Hacienda y la Seguridad Social.